文|美觉BeautyNEXT

一个美妆品牌的“典型”客群是怎样的?

18-38岁,大学生或一二线白领,生活在都市,爱好广,练瑜伽,个性强,压力大……

似乎在近几年,年轻人是美妆品牌的万能解药。品牌为年轻人提供产品,宣传“抗老”和“抗初老”,呼吁“陪伴年轻人成长”,并在营销活动上分享年轻人的喜怒哀乐,“年轻”的定义也从Z世代跨到了更新的阿尔法世代——这无形中暗含了一种年龄的急迫感。

除了眼部疾病人群,没有人能够永远年轻、永远热泪盈眶;中国特色“35岁危机”会平等眷顾大多数当代年轻人;而随着钱袋子的可支配收入减少,年轻人对美妆的曾经狂热也不会是持续性的。

因此,在年轻人争夺大战打响约十年后,越来越多美妆品牌开始悄悄抹去年龄的宣传口号,有的开拓宠物市场,少做点关于“人”的生意;有的推出熟龄肌的产品,瞄准40+以上客群;与年龄相关的健康话题也逐渐进入美妆品牌的讨论牌桌。

01、消费倦怠的年轻人当代年轻人有自己的消费模式。在如今的中国社交媒体上,流传着这么一个“当代年轻人逛商场”的热梗:

“一进商场直奔B1或B2,买杯奶茶端在手里;先去TheGreenParty、泡泡玛特等潮玩店进行‘市场调研’;再去精品、家居百货店和小姐妹玩‘猜价格’游戏;然后去丝芙兰、调色师等美妆集合店看看新品,顺便补个妆;再直奔优衣库、ZARA、UR等快时尚门店点评衣服(注:比价比网上便宜后才会买);最后团张券去地下或顶楼吃饭,自拍,临走前买张刮刮乐结束一天行程……”

过去的2023年,这一“只看不买”的逛街流程,席卷抖音、小红书等平台,不少相关分享都是数十万点赞,引发年轻人强烈共鸣。 这一心态落地到美妆消费上,呈现的最主要特点就是,从品牌上看,更具性价比的优质美妆崛起,不少高端美妆势如破竹的増势陡止;从促销上看,大促已经无法唤起年轻人的消费热情,不少美垂类主播带货量腰斩。

TMI×BCG发布的《中国高端美妆市场数字化趋势洞察报告(2022版)》显示,2022年高端护肤市场规模约800亿元,在经历2018年至2021年均保持高速增长后,中国高端美妆市场在2022年出现小幅回落。这一回落,持续到了2023年。BeautyNEXT获悉的数据显示,2022年,在百货和精品店渠道仅有5%的高端美妆品牌实现了业绩正向增长。

2024年618期间,珀莱雅、可复美、韩束等品牌继续狂飙;非官方数据显示,618预售第一日,李佳琦直播间的美妆类目GMV超26.75亿元,对比去年同期的近50亿下滑46%。即使是GMV第一的珀莱雅也下滑近31%。

经济增长过程中的收入不平等导致消费分化:一些人早已进入美妆的享受型消费,「既要」功效,「又要」肤感体验、情绪供给等品牌价值,「还要」品牌的阶级标志;而另一些人正在朝着美妆的基础消费上分化,即,追求高功能+高性价比。

似乎,“口红效应”这一经济现象持续发酵,但发酵的不是“口红”,而是更具情绪价值、能娱乐自己但同时消费者又能负担得起的产品,譬如毫无功能价值的泡泡玛特、譬如成年人疯狂抢购的jellycat。

“日本社会消费研究第一人”的三浦展,曾提出“下流社会”概念,他指出年轻人消费倦怠的主要原因:“现在的年轻一代面临就职难的困境,好不容易有了工作,加班又成为家常便饭,真可谓苦不堪言。

面对职业、婚姻等方面的竞争和压力,不少人选择不当事业和家庭的‘中流砥柱’,而心甘情愿地将自己归入‘下流社会’的行列。” 在消费中,最典型的表征“不是不花钱,而是有选择性地花钱”,这似乎也是当代中国年轻人的消费映照。

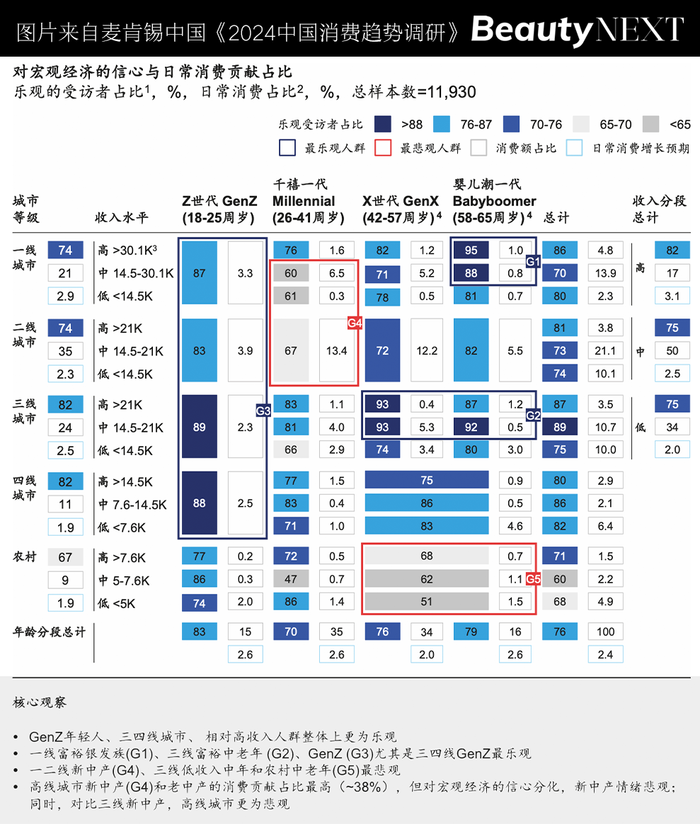

02、消费力掌握在谁手中?麦肯锡最新发布的《2024中国消费趋势调研报告》,对当下中国消费趋势有这么个结论:逾2/3受访者表示对宏观经济、个人财务状况更乐观,但悲观情绪明显抑制消费预期。

具体到人群,麦肯锡认为,不同消费群体信心与情绪出现明显分化,进而影响其消费支出、预期及品类结构:Z世代(尤其是三四线城市的GenZ)、一线富裕银发族、三线富裕中老年,对消费明显更为乐观,展现出积极的消费观。

最悲观的是谁呢?一二线新中产、三线低收入和农村中老年群体。

有类似消费趋势的不仅仅是中国。 在海外,1965-1980年出生的人群有个专属称呼叫X世代。这类人群有极强购买力,但是常常被忽视。

海外媒体报道,在美国,年收入超过20万美元的人中,60%的人年龄在50岁以上,其平均家庭财富是25岁到50岁人群平均值的3倍多。但是只有不到5%的营销策略针对50岁以上的女性,尽管她们的支出比年轻和年长消费者高出44%。

在世界上老龄化最严重之一的日本,日本家庭消费按年龄呈现“U型”,但人均消费却呈现类“S”型。日本以家庭为单位的消费支出在户主50-59岁左右达到顶峰随后明显回落,大量富裕的中老年人,撑起了日本线下高消费的繁荣。 因此在美妆领域,海外早有不少品牌瞄准这群最具有消费力的人群。

以日本为例,化妆和护肤的渗透率远高于中国,已融入各年龄层消费者的日常生活,会“卷”的日本企业早已看中了中老年美妆市场,资生堂、花王和高丝等美妆集团早已有所布局。

资生堂旗下的PRIOR则在中国消费中享有一定知名度,这是专门针对50岁及以上女性的美妆品牌,成立于2015年,为基于年龄的关注提供简单和舒适的解决方案。高丝也曾在推出GraceOne品牌,是为50岁及以上的熟龄肌打造。

佳丽宝(后并入花王集团)早在2000年就推出EVITA,上市7年后就成为年销售额100亿日元的超级品牌,该品牌数年前还曾因为一款按压式玫瑰洁面泡沫在中国互联网“翻红”。后续花王还推出过Sofina Grace和CHICCA这两个针对熟龄肌的品牌。

如果说,日本对50+女性的护肤需求关注,是出于本土市场的极致细分和银发一族购买力的蓬勃,那么欧美等国熟龄肌美妆品牌的崛起,则额外受益于女性主义风潮的推动。

就在本周,曾帮Tom Ford、Prada、Bobbi Brown、Victoria Beckham等品牌开发过美妆产品的美妆业高管Sarah Creal为40岁以上的女性推出了高端美妆品牌Sarah Creal Beauty。横跨美妆和护肤,该品牌贯彻了科学的配方和激进的女性意识。

具体体现在,创始人Sarah Creal直言:“美容界由男性主导,这令人沮丧。曾有一个男人居然对我说‘我认为年长的女性不想看年长的女性’——我希望证明他错了”。

因此,除了强调产品的清洁、安全和无残忍外,该品牌还宣称绝不提供“判断、轻蔑的语言、夸大的承诺、无法实现的目标和废话”。似乎,Sarah Creal Beauty不仅仅提供产品,它想打造一个由成熟女性建立的“不妥协”社区。

模特、演员和企业家Molly Sims推出了针对40岁以上女性的护肤品牌Yse Beauty,该品牌起源于创始人与囊肿性痤疮和色素沉着等皮肤问题的个人斗争,业内消息人士预计该品牌第一年的销售额将在100万至400万美元之间。

宝洁和香奈儿前高管推出全新护肤品牌Cacaye,该品牌主打发酵成分和自然概念;Iris &Romeo针对40岁以后的人生变化阶段,此时皮肤变得干燥,女性太忙,没有时间进行8步护肤程序。该品牌提供多功能、一体化、无毒的护肤品和自然妆容产品。

前潘婷全球总裁Sonsoles Gonzalez创立针对45岁以上消费者的护发品牌Better Not Younger,旨在解决头发和头皮老化的迹象和根本原因,鼓励女性乐观地面对衰老。

03、熟龄肌美妆在国内在当下的国内美妆市场,除了“年轻人”和“Z世代”成兵家必争人群,极少有品牌专门提出针对其他年龄标签的护肤线或产品。

但时间倒推 30 年,美妆消费刚刚起步的时间节点,恰和中国经济腾飞的时间段吻合。中国市场的逐渐打开、民营经济的日益活跃、外资美妆品牌的大量涌入,中国消费者开始了美妆消费——「美」,在社会发展的助燃下,成为中国女性极为关注的议题。

彼时,熟龄肌人群才是当之无愧的消费主力军。妈妈们“神秘”的梳妆台、陪妈妈辈去美容院做脸部护理或是去百货商超买化妆品的经历……成为很多90后甚至00后的记忆。

1993年,《我爱我家》开播,年近40的和平(宋丹丹饰)的梳妆台

商业终究是围绕着人的需求的游戏,随着时间进入千禧年,随着中国经济进一步跨越式发展,有家庭托底、有钱、有视野的年轻人,才慢慢成为美妆消费的主角。但正如第一段所说,当下,年轻人消费进入「倦怠」时期,本土美妆市场又进入白热化竞争,「熟龄肌」概念,重新回到美妆视野。 就在上个月,上海家化旗下的佰草集,全新推出高端护肤「紫御龄」系列。

据悉,佰草集持续深耕高端护肤细分赛道,通过对当今中高端护肤市场的深刻洞察,以“黑兰”精萃配合佰草集独家专利科技——TCM精准注能科技,为熟龄肌消费者改善肌肤真性纹路问题,抵御岁月痕迹。

这次新品的包装也延续了佰草集的中国传统文化与中国美学,将“非遗传统工艺”京绣为创意特点融入瓶肩中。 去年年底,欧莱雅集团旗下唯一的中式高端美妆品牌——羽西打造出市面首款专为50+中国女性定制的护肤系列——全新升级人参系列,这是品牌继“鎏金家族”后的一个重要更新。

羽西认为,50岁之后,结构型老化来袭,品牌新系列以东方汉草成分,加乘前沿抗老科技。在宣传上,羽西启用著名影星惠英红为品牌大使,并不断携手多行业的成熟女性加入,强化品牌「陪伴50+中国女性,重启肌能,渐入人生佳境」的概念。

佰草集这一步棋,和羽西有异曲同工之处。一方面,二者“中国美”的品牌气质与熟龄客群的认知有极高匹配度;另一方面,二者渠道相对长尾和下沉。在二三线城市的百货专柜,这两个品牌极具市场潜力,而30-60岁之间的女性恰是这一渠道的优质客群。

除此之外,立白科技集团推出了两个针对银发人群的美妆品牌“半月浮生”和“吾时佳”,前者于2021年12月上市,坚持植萃成分及温和养护理念,针对50+岁人群的口腔/肌肤等敏感问题;还有为熟龄肌人群研制的身体洗护品牌“芳华”等等。

但有业内人士告诉BeautyNEXT,品牌强调客群的年龄段,一是一种营销手法,比如欧美的部分品牌以女性主义为旗帜,企图以此笼络人群;二是这只是市场定位的一种,和产品的真实效果是两码事,最终还是要看消费者买不买单;第三,不管是熟龄肌还是Z世代,越来越多消费者不再需要被贴年龄标签。 “不喜欢谈论年龄似乎是东亚人的隐形共识,越来越多品牌不会强调面向什么类型的消费者,但是他们的行动会吸引到他们想吸引的人。”

同时,不同于本土美妆品牌仅仅局限于面部,在海外,越来越多美妆品牌通过“美丽大健康”的方式,关心成熟女性的身心健康,并通过价值观的塑造、女性社区的凝聚,影响更多元的客群。

例如,宝洁推出Kindra无雌激素产品,旨在缓解更年期症状,包括潮热、情绪波动和阴道干燥,直接面向消费者的品牌旨在比处方药更容易获得,Kindra旨在建立一个支持性社区并提供管理更年期的资源。 Pause Well Aging是针对更年期三个阶段的皮肤护理产品:围绝经期、绝经期和绝经后。

该品牌以一种科学驱动的方法来应对更年期及其对皮肤的影响,不止美妆,该品牌还提供文章、故事和生活方式特色;还有Meg's Menopause,是一系列私密美容、皮肤和面部产品,可满足更年期女性的需求,品牌通过提供资源、专家建议、视频博客等方式赋予女性权力,并帮助消除围绕更年期的耻辱感。

刺猬乐队在《火车驶向云外,梦安魂于九霄》这首歌里呐喊:“一代人终将老去,但总有人正年轻”。 当下社会充满裹挟情绪的青春呐喊,如何引导消费者对年龄有正确认知,成为其回忆过往、抒发当下、畅想未来的情绪共振器,将是美妆品牌下一个阶段的课题。

-博鱼(中国)|官方网站-BOYU SPORTS